我們想讓你知道的是:美國公佈 5 月 CPI 後,S&P 500 再創歷史新高,聯準會 6 月 FOMC 卻將利率點陣圖降息幅度下修至 1 碼,這份報告為什麼我們依舊鴿派解讀?

本文重點:

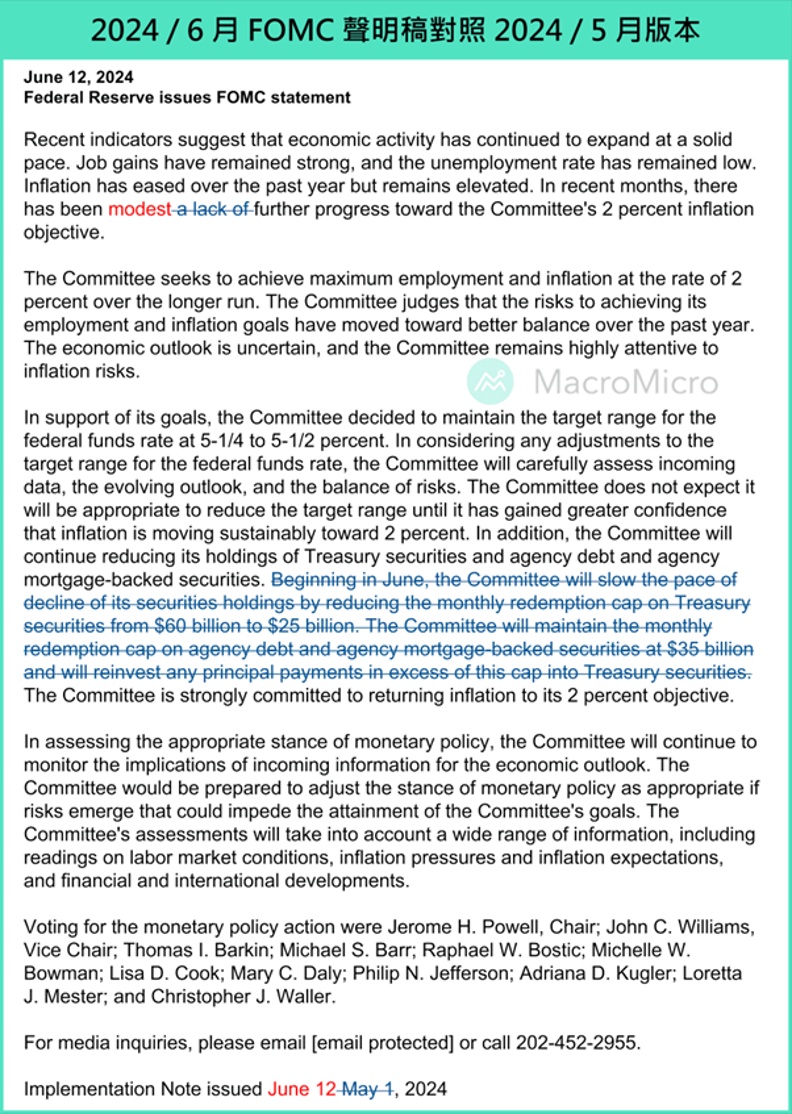

1. 聯準會 6 月會議維持利率在 5.25 ~ 5.50% 區間,聲明稿表示經濟穩健,對近月通膨的論述則從「缺乏更多進展」,調整成「適度進展」。

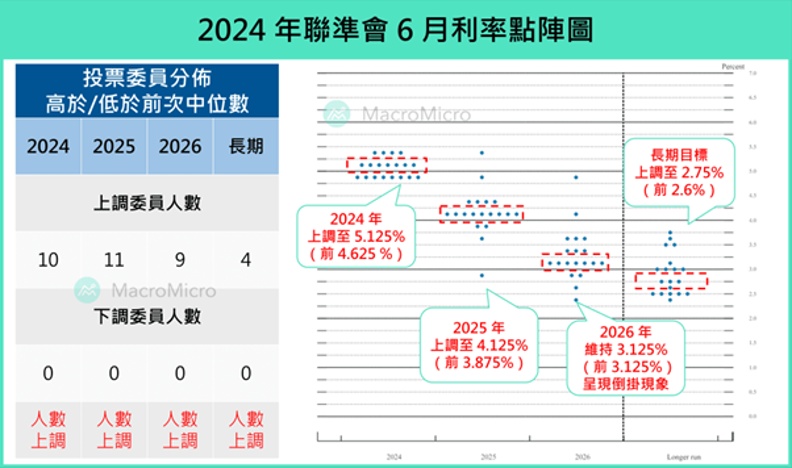

2. 利率點陣圖下修年內降息至 1 碼(前 3 碼),雖然委員投票落點大幅上移,但非常集中在年內降息 1 ~ 2 碼區間,基本符合我們年內利率路徑預估區間,會後 FedWatch 9 月首次降息機率維持最高,並且維持年底 11 月或 12 月仍有再次降息一次的預估。

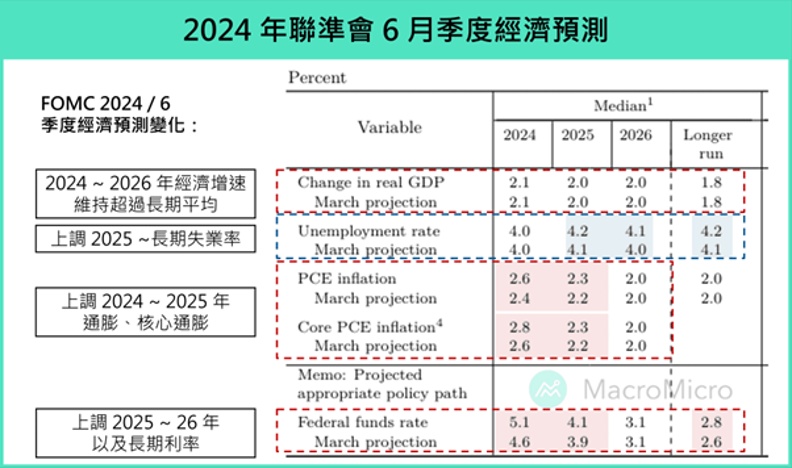

3. SEP 預測部分,聯準會維持今年 GDP 年增率 2.1% 預估,但小幅上修今年通膨至 2.6%(前 2.4%)、核心通膨 至 2.8%(前 2.6%),雖通膨上修,但影響不大,配合年內政策利率預估為 5.1%(前 4.6%),仍給予年內進行 1 ~ 2 碼預防性降息的空間。

4. Powell 記者會中,提及 5 月 CPI 給予聯準會信心、非農數據未顯示就業市場過熱、供需進一步平衡、限制性利率最終仍會反映在經濟活動等論述,靜待數據實現後,貨幣政策便可轉向。

5. 6 月 FOMC 聯準會「升息並非基準情境,年內有預防性降息空間」的態度並未改變,而在會議稍早,公佈了最新 5 月 CPI 低於預期,增強了委員信心,搭配未來油價基期將在 7 10 月快速走高更進一步壓抑通膨,JOLTS 職位空缺數也出現明顯下滑顯示就業供需緊張舒緩,愈來愈多的數據支持聯準會下半年開啟預防性降息,美國依舊處在基本面有經濟增長支持,資金面亦進一步轉向寬鬆挹注的高勝率環境。

一、6 月 FOMC 維持利率不變,聲明稿表示通膨取得適度進展

本次會議,聯準會票委全員同意維持利率在 5.25 ~ 5.50% 區間,聲明稿幾乎未有變化,僅將通膨放緩速度看法,從原先的缺乏進展 ( a lack of ),調整為適度進展 ( modest ) ,並刪除整段縮表措辭,我們摘要重點如下:

經濟與通膨看法:經濟穩健擴張、通膨適度放緩

本次聲明稿經濟與通膨部分,延續前次的近期數據顯示美國經濟維持穩健擴張論述未變(原文:economic activity has been expanding at a solid pace.),唯一更動的僅有將通膨放緩速度看法,從「缺乏進展」調整為「適度進展」。同時維持就業強勁、失業率保持低位以及通膨過去一年有所放緩的論述。

利率前瞻指引:依然強調做出動作前,將評估最新數據

利率前瞻指引段落,本次會議維持考慮政策利率「任何調整」時,委員將評估最新經濟數據、前景發展、雙向風險的平衡,以及委員強調尚未預期現在會進行降息,直到對通膨持續朝向 2% 目標有足夠信心。

貨幣政策敘述:縮表持續進行,維持控制通膨的強力承諾

聯準會票委全員通過維持利率不變,將基準利率保持在 5.25 ~ 5.50% 區間,至於縮表大幅刪減的段落主要落在上次的具體行動表述,包括將美國公債的月度縮表金額自 600 億調降至 250 億、 MBS 維持 350 億不變等,聯準會將維持上次所做的決定,繼續減少聯準會持有的美國國債、機構債以及 MBS,如去年 5 月聲明發佈《聯準會縮減資產負債表規模計畫》中所述,維持強力承諾(strongly committed)使通膨回落至 2% 目標。

二、利率點陣圖中,下修年內降息幅度至1碼

本次被大量討論的在於利率點陣圖降息幅度的下修。最新 6 月利率點陣圖中,2024 年委員中位數落點上調至 5.00 ~ 5.25% 區間,傳遞全年降息幅度下修為 1 碼(前 3 碼),同時 2025 年利率預估小幅上調至 4.125%,降息幅度仍有 4 碼,而 2026 年中位數則維持 3 ~ 3.25% 區間,長期利率則再度上升到 2.75%(前 2.6%),所幸點陣圖仍維持明顯的倒掛現象,傳遞未來幾年限制性政策利率將隨通膨放緩,有逐漸下調政策利率的空間。

整體來看,雖然認為今年不降息的委員數從 2 位上升為 4 位,但可以發現委員分佈明顯更為集中,分別有高達 7 位、 8 位委員認為年內將會降息 1 碼、 2 碼,未來只要有 2 位委員落點下移,就會變成年內降息 2 碼,基本符合我們預期的年內降息 1 ~ 2 碼利率路徑預估區間,而上移至不降息則至少需要 6 位。

會議後 FedWatch 9 月首次降息機率維持最高,同時維持年底 11 月或 12 月仍有再次降息一次的預估。我們認為只要聯準會多數委員維持本次升息循環已經結束,並且年內有 1 ~ 2 碼降息空間的看法,則市場估值、貨幣政策轉向偏鴿的期待就不會有太大變化。

三、 聯準會維持經濟穩健增長預估,小幅上調核心通膨

本次聯準會經濟預測報告(SEP)維持 2024 年 GDP 預測值 2.1%,但小幅上調 2024 年的通膨、核心通膨預估至 2.6% 、 2.8%(原 2.4% 、 2.6%),而失業率預估則變化不大,維持年在 4% 及小幅上調明後年在 4 ~ 4.2% 的長期目標附近。

整體來看,聯準會維持經濟穩健增長看法,並預估年內通膨、核心通膨將延續放緩,僅放緩速度小幅低於年初預期,配合年內政策利率預估為 5.1%(前 4.6%),傳遞年內仍有進行 1 ~ 2 碼預防性降息的空間,而展望未來,聯準會依舊認為 2025 ~ 2026 年經濟均能保持在長期平均增速之上,通膨也有望在 2026 年回到長期目標。

▌ 近 3 個年度聯準會預期(2024 ~ 2026):

維持今年及明後年 GDP 增速預估 ,2024 ~ 2026 預測值:2.1%(原 2.1%)、 2.0%(原 2.0% )、 2.0%(原 2.0%)。

大致維持 失業率 預估,2024 ~ 2026 預測值:4.0%(原 4.0%)、 4.2%(原 4.1%)、 4.1%(原 4.0%),並小幅上修長期失業率預估至 4.2%(原 4.1%)。

小幅上修今明兩年 PCE 物價 預估,,2024 ~ 2026 預測值:2.6%(原 2.4%)、 2.3%(原 2.2%)、 2.0%(原 2.0%)。

小幅上修今明兩年 核心 PCE 物價 預估,預計長期放緩趨勢不變,2024 ~ 2026 預測值:2.8%(原 2.6%)、 2.3%(原 2.2%)、 2.0%(原 2.0%)。

下修今年降息幅度,維持逐年降息路徑,2024 ~ 2026 預測值:5.1%(原 4.6%)、 4.1%(原 3.9%)、 3.1%(原 3.1%),長期利率小幅上調至 2.75%(原 2.6%)。

四、 Powell 會後記者會重點:

點陣圖看法:依照數據決策,已考量 5 月 CPI

Q:Wall Street Journal 記者提問 Powell 關於點陣圖中,15 位委員都集中在降息 1 ~ 2 碼範圍,是否接續出現如 5 月 CPI 這樣低於預期的數據 1 ~ 2 次 ,就有可能在 9 月進行降息?

A:Powell 表示每個委員的判斷都取決於經濟數據,不會有人堅持特定的利率路徑,基本上都是在反映委員獲得數據後,各自的權衡預估。而就未來的會議來說,委員不會試圖在會議前就做出決策,還是會依照通膨、就業市場、雙向風險、經濟等去決定,這次的 5 月 CPI 確實讓委員信心增強,但還不足夠這次會議就開始進行降息。

就業數據看法:供需更加平衡,非農並沒有顯示過熱

Q:Bloomberg 記者提問,就業市場很多數據都回到疫情前水準,想知道聯準會目前的看法,並且想詢問就業市場是否需要進一步降溫,才能讓通膨下降至 2%?

A:Powell 表示透過移民、青壯年勞動參與的數據,已經看見勞動供給大幅增加,同時需求方現也已經看到職位空缺、自主離職數量的下降,顯示就業市場的供需已經更好的平衡,薪資方面,則可以看見從超高增速,回落到更可以持續的水平,同時失業率也非常非常緩慢的回升,所以整體就業數據看起來有逐漸放緩的的跡象。

另外,後續記者追問非農與失業率的分歧,Powell 認同上週就業報告確實帶來解讀上的不確定性,家庭調查顯示失業的增加,但企業調查的非農則出現就業大幅的增加,但他認為觀察數據要使用一系列數據以及利用 3 個月、 6 個月、 12 個月一段時間的數據去驗證,這也是聯準會判斷美國就業市場依舊強勁,但逐漸重新平衡、逐漸放緩的原因。

年內降息看法:升息非基準情境,仍在觀察何時降息

Q:多名記者提問 Powell 關於 SEP 經濟超出長期平均、失業率沒有太大變化、通膨預測上調,但是年內可以降息 1 碼的原因?

A:Powell 表示一部分是疫情後大量供需緊張的逆轉,同時還有限制性利率的因素,前者是供應衝擊初期,需求受到政策大幅挹注,所以出現通膨大幅飆升的現象,但到了現在相反的情況,供應狀況持續好轉,需求逐漸轉趨溫和,同樣也會受到通膨下降的好處,聯準會在觀察的就是這樣的狀況是否持續,也是預估通膨可以在未來 2025 ~ 2026 年繼續放緩的原因。

另外,則是在限制性利率的情況下,最終高利率將反映到經濟活動的放緩,所以委員們不認為再度升息是基準情境,而是一直在觀察何時數據出現放緩,包括需求降溫、就業市場更進一步平衡,並且某個時間需要降息支持經濟成長在強勁的水準,不過目前還沒有看到有必要立刻進行降息。

高利率壓力看法:銀行體系強大、家庭財務健康

Q:記者提問 Powell 關於維持在高利率水準是否會對房地產行業、金融穩定、銀行等帶來風險,還有美國民眾開始感受到經濟壓力、借貸成本昂貴等看法?

A:Powell 表示房地產狀況較為複雜,住房市場供給短缺以及過去鎖定很低的固定利率等,所以首要目的是控制住通膨後,才能夠降低利率讓住房房地產市場較正常的運行。而銀行部分,雖然去年初經過了一場動盪,但在銀行不斷提高流動性、資本以及制定風險管理計畫後,目前銀行體系狀況良好。另外,美國民眾部分,確實看到中低收入族群受到高通膨、高利率的影響,並且也在信用卡餘額大幅增加、違約率上升的數據中看到同樣的狀況,所以這也是為什麼聯準會要致力於維持長期通膨穩定的關鍵,目前整體家庭財務狀況仍然良好。

完整解析請至財經M平方閱讀全文。