編按:近日,星展銀行併購台灣花旗消金事業,震驚全球銀行業界,而併購後的分行策略也格外引人注目。當年「金融創新教父」Brett King曾預言「銀行分行」將消失,這個預言成真了嗎?玉山銀行數位長唐枬,帶你從心理層面的「網絡效應」來看分行存在的價值。

布萊特·金恩(Brett King)是「Bank 3.0」和「Bank 4.0」的作者,他曾造訪過台灣數次,掀起了一波金融創新的浪潮。這位被譽為銀行業的「創新教父」在2012年出版過一本書,名為「Branch Today, Gone Tomorrow – The Case for the Death of Branch Banking(今天的分行、明天會消失 – 銀行分行的死亡)」。

金恩在書中指出,行動銀行將造成臨櫃交易量的急遽下降,分行會隨之失去存在的理由。

十年前的預言成真了嗎?

讓我們來把把分行的脈搏。全美國商業銀行的分行數在金融海嘯前達到頂峰,於此之後的12年總共減少了 1萬 7000多家 。乍聽之下很嚇人,但美國有超過 8 萬家分行,平均每年的減少率還不到2%。而在大西洋對岸的英國是公認的金融創新中心,傳統銀行受到新興純網銀的嚴重衝擊,縱使如此,分行關閉的速度在過去十年間仍是溫和的4% 。

極盛時的百視達(Blockbuster)有9000家店,在影音串流平台興起後,短短幾年間就破產。包括金恩在內的許多專家都以此為例,大膽預測銀行的分行也將如百視達的店面一樣迅速消失。但事實並非如此,各國的分行數比起十年前雖然略有減少,但消費者仍視分行為重要的通路。(延伸閱讀:布雷特.金恩:內嵌式銀行,讓金融服務無所不在)

分行存在的價值

分行的命運取決於它為顧客以及銀行帶來多大的價值。

首先,分行承擔了在別處無法完成的任務,即使今天行動銀行和ATM已經非常便利,但還是有些如大額現金或是高風險的業務得依賴分行。這些服務的使用頻率或許不高,但一般消費者的首選仍是能提供完整金融服務的銀行。另一方面,銀行賦予分行行員維繫顧客關係的任務,畢竟數位再方便也無法取代面對面的關懷。

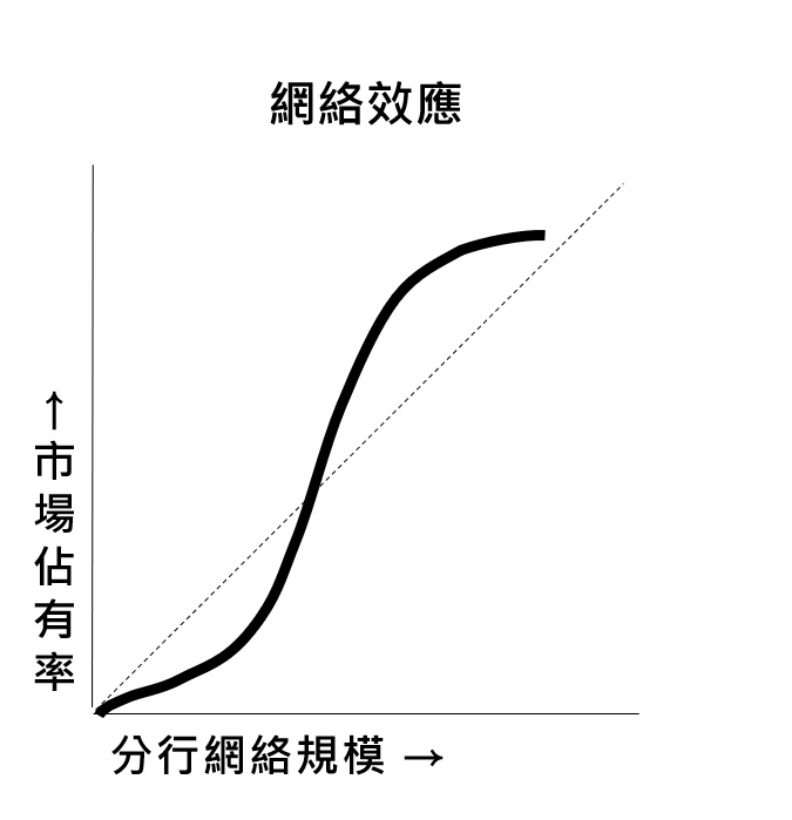

分行同時也是銀行品牌的展示,廣設各地的分行讓消費者覺得安全、可靠和便利,據點數領先的銀行,通常能獲得不成比例的高市佔率。例如美國四大銀行之一的大通銀行,其分行數佔全國7.2%,但資產額卻是全國銀行總數的14.7% 。

民眾的心理印象是這個網絡效應(network effect)的主要來源,許多研究顯示,就算是幾乎不走進分行的數位顧客,也偏好擁有廣大分行網絡的銀行。數位的普及減少了民眾步入分行的次數,但沒有降低心理層次的網絡效應,由美國的銀行業在過去20年間有近半數的銀行消失 ,同時四大銀行的資產總值成長了三倍之多可見一斑。(延伸閱讀:別做通路孤島!疫後重建顧客體驗靠「整併」而非「整合」)

經營模式的創新

分行雖然沒有斷崖式地消失,然而受害的大多集中在經濟相對弱勢的社區,這個現象在英國特別明顯,許多城鎮的經濟在最後一家銀行離開之後迅速地凋零。

因此英國銀行業者聯手成立了一個全國性的計劃,以保障民眾存取現金的便利性 ,並在2021年推出了名為Bank Hub的「共享分行」 。

Bank Hub共享的方式是由英國的郵局提供場地和現金交易的服務,週間的每一天由五家合作銀行的一家固定派出行員,手持平板電腦為顧客提供開戶與諮詢服務。

這個新的經營方式創造了一個多贏的局面:社區能夠繼續享受金融服務、政府確保了經濟的運行、而參與的銀行也能夠以極低的成本持續提供服務,實屬近年來最令人驚豔的分行轉型案例。

分行的未來

在數位的衝擊之下,分行的價值已逐漸地由交易處理轉為顧客關係與網絡效應的維繫,許多銀行跳脫了傳統的思維,利用數位技術打造全新的分行。

例如Bank of America在全美各州數百家透過視訊提供服務的無人分行 、巴西Bradesco配備衛星通訊的Voyager號亞馬遜渡輪分行 、甚至老牌純網銀CapitalOne利用半自助式ATM的咖啡廳 ,均以全新的經營模式來吸引那些傳統分行不容易服務到的客群,與現有的網絡產生加乘的效果。

百視達的命運不會發生在分行身上,銀行管理顧客的身家財產,網絡效應比百視達等零售業高得多,畢竟消費者不會為了「萬一」租不到DVD而煩惱,卻會為了錢財的「萬一」而失眠!但銀行要與時俱進,除了繼續精進分行的服務效率和體驗之外,更要思考如何在實體的通路做數位創新,提升顧客忠誠度。

(專欄觀點不代表本社立場)